Strategic Lawyering

Strategic Lawyering Publié le 1 mai 2012 par Soulier Avocats

Les nouvelles règles fiscales applicables aux trust étrangers

Si le recours au trust, outil anglo-saxon de gestion patrimoniale, s’est de plus en plus développé ces dernières années, il a toujours été mal connu et peu apprécié en France.

Cela est d’autant plus surprenant qu’historiquement le mécanisme du trust est né en France à l’époque des croisades. En effet, les chevaliers confiaient la gestion de leurs biens à un tiers de confiance qui disposait alors de pouvoirs étendus quant à la gestion des biens qui lui avaient été confiés, et devait verser les revenus tirés de ces biens à la femme et aux enfants du croisé.

De nos jours, si le trust a perdu quelque peu de ses fonctions originelles, son utilisation est en revanche très fréquente dans d’autres pays, et notamment dans les pays anglo-saxons.

La fiscalité applicable en France aux trusts étrangers a longtemps été imprécise. La situation a toutefois évoluée depuis la Loi de finances rectificative pour 2011 du 29 juillet 2011, prise dans le cadre de la réforme de la fiscalité patrimoniale.

L’article 14 de la Loi de finances rectificative a créé des règles fiscales entièrement nouvelles en matière de droits de mutation à titre gratuit (article 792-0 bis du CGI) et d’impôt de solidarité sur la fortune (article 885 G ter du CGI) afin de remédier à « l’insécurité juridique » qui résulte de la « singularité des concepts » et surtout, en réalité, afin d’éviter que les trusts soient utilisés à des fins d’évasion fiscale ou même de simple optimisation.

Plus précisément, le droit fiscal français :

- fournit une définition propre du trust ;

- définit les conditions dans lesquelles les biens composant un trust sont imposés (droit de mutation, imposition de la détention du patrimoine composant le trust) ;

- exonère d’impôt sur le revenu des produits réinvestis dans les trusts,

- définit les obligations déclaratives incombant en matière de trust.

Les mécanismes de gestion fondés sur les trusts patrimoniaux ont été ainsi complètement modifiés.

Définition du Trust

a) Mécanisme du trust

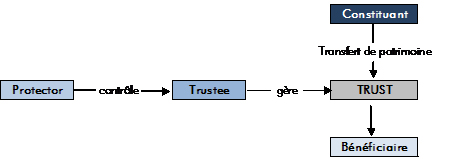

Schématiquement un trust peut être présenté de la manière suivante :

Le trust est un outil juridique qui permet à une personne, dénommée « constituant » (« settlor ») de confier un bien à une autre personne dénommée « trustee » (ou administrateur du trust) à charge pour celle-ci de le gérer et d’en faire bénéficier une troisième, le bénéficiaire, avant de le remettre à une quatrième, l’attributaire en capital. Il peut toutefois y avoir mélange de ces différentes qualités et plusieurs trustees ou bénéficiaires.

Le trust s’analyse en une superposition de deux types : la propriété légale du bien, au sens de la Common law ( legal ownership ou propriété juridique) et la propriété de « jouissance » dont dispose le bénéficiaire « beneficial ownership ». Cette dissociation explique également la difficulté pour le système juridique français de reconnaître et de qualifier juridiquement le trust, en raison de l’existence de deux principes fondamentaux en droit français, le principe de l’unicité du droit de propriété (réfutant toute idée de superposition de droits sur une même chose) et le principe de l’unicité du patrimoine.

b) Définitions fiscales françaises

La définition du trust donné par l’article 792-0 bis du CGI est très largement inspirée de celle proposée par la Convention de la Haye – convention signée mais non ratifiée par la France.

- On entend par trust l’ensemble des relations juridiques créées, dans un droit d’un Etat autre que la France, par une personne, qui a la qualité de constituant, par acte entre vifs ou cause de mort, en vue d’y placer des biens ou droits, sous le contrôle d’un administrateur (le trustee), dans l’intérêt d’un ou de plusieurs bénéficiaires ou pour la réalisation d’un objectif déterminé.

- L’article 792-0 bis du CGI également définit la notion de « constituant » en indiquant que l’on entend par constituant soit la personne physique qui a constitué le trust, soit, lorsqu’il a été constitué par une personne physique agissant à titre professionnel ou par une personne morale, la personne physique qui y a placé des biens et droits.

Imposition des biens composant un trust

La Loi de finances rectificative pour 2011 a mis en place des règles entièrement nouvelles sur la fiscalité des transmissions réalisées par l’intermédiaire des trusts. Ces dispositions s’appliquent aux donations consenties et aux décès intervenus depuis le 31 juillet 2011.

La Loi de finances rectificative pour 2011 a également instauré des règles nouvelles en matière d’impôt sur la fortune.

a) Droits de mutation à titre gratuit

- Cas des transmissions qualifiées de donation ou de succession

L’article 792-0 bis du CGI précise désormais que la transmission par donation ou succession de biens ou droits placés dans un trust ainsi que des produits qui y sont capitalisés est, pour la valeur vénale nette des biens, droits ou produits concernés à la date de la transmission, soumise aux droits de mutation à titre gratuit en fonction du lien de parenté existant entre le constituant et le bénéficiaire.

Ainsi, lorsque la transmission à titre gratuit réalisée par l’intermédiaire d’un trust peut être qualifiée de donation ou de succession, elle est soumise aux droits de donation ou de succession. Ce principe s’applique aux biens et droits ainsi qu’aux produits capitalisés dans un trust et transmis par donation ou succession.

- Cas des transmissions qui ne peuvent pas être qualifiées de donation ou de succession

Lorsque la transmission ne peut être qualifiée de donation ou de succession, c’est-à-dire lorsque les droits de mutation à titre gratuit ne peuvent s’appliquer, un régime spécifique de taxation aux droits de mutations par décès est désormais applicable au décès du constituant.

Le décès du constituant est le fait générateur de ces droits de mutation sui generis, que les biens soient transmis au décès du constituant ou à une date postérieure.

Les modalités de taxation dépendent de la part revenant aux bénéficiaires vivants ou futurs du trust. Trois cas sont distingués :

- Lorsqu’à la date du décès une part déterminée des avoirs est due à un bénéficiaire lui-même déterminé, elle est taxée aux droits de succession en fonction du lien de parenté du bénéficiaire avec le constituant défunt (CGI art. 792-0 bis, II-2-a).

- Lorsqu’à la date du décès une part déterminée des avoirs est due globalement à plusieurs descendants du constituant, sans qu’il soit possible de la répartir entre eux, les droits de succession sont dus au taux marginal du barème applicable en ligne directe, soit 45 % (CGI art. 792-0 bis, II-2-b).

- Dans les autres cas, la valeur des biens, droits ou produits capitalisés placés dans le trust est soumise aux droits de succession au taux marginal applicable en ligne collatérale et entre non-parents, soit 60 % (CGI art. 792-0 bis, II-2-c).

D’autre part, l’’article 792-0 bis, II du CGI prévoit que, par exception aux dispositions précédentes, les droits de donation et les droits de succession sont dus au taux marginal des droits de mutation à titre gratuit applicable en ligne collatérale et entre non-parents, soit 60 %:

- lorsque l’administrateur du trust est soumis à la loi d’un Etat ou territoire non coopératif au sens de l’article 238-0 A du CGI,

- ou lorsque le trust a été créé après le 11 mai 2011 par un constituant fiscalement domicilié en France lors de la constitution.

Cette dernière hypothèse se justifie par une volonté de cohérence avec le régime applicable en matière de fiducie qui prévoit la taxation au taux de 60 % des transmissions à titre gratuit intervenues par le biais d’une fiducie. Le taux de 60 % s’applique indépendamment du lien de parenté unissant le constituant au bénéficiaire et de l’objet de la transmission (part déterminée ou part « globale »).

Situation

Taxation

Donation ou succession

Droits de mutation à titre gratuit en fonction du lien de parenté

Ni donation ni succession

Part et bénéficiaire déterminés

Droits de mutation à titre gratuit en fonction du lien de parenté

Transmission globale à plusieurs descendants du constituant

45 %

Autre cas

60 %

Exception

Trustee résident d’un Etat ou territoire non coopératif

60 %

Trust créé après le 11 mai 2011 par un constituant fiscalement domicilié en France lors de la constitution

60 %

b) Impôt sur la fortune

Depuis le 1er Janvier 2012, les actifs détenus dans un Trust (indépendamment du fait que le trust soit révocable, irrévocable, simple ou discrétionnaire) seront à prendre en compte dans son patrimoine imposable à l’IS, si la valeur globale du patrimoine est supérieure à 1 300 000 Euros (la valeur vénale des biens à prendre en compte est celle au 1er janvier de l’année d’imposition).

Compte tenu des règles de territorialité applicables en matière d’ISF et sous réserve des conventions fiscales, seront taxés à l’ISF :

- Les biens placés dans un trust dont le constituant est résident fiscal français, quel que soit le lieu de situation de ces biens,

- Les biens (à l’exception des placements financiers) situés en France et placés dans un trust dont le constituant n’est pas résident fiscal français.

Une exception est toutefois prévue en cas de trusts caritatifs.

Un prélèvement spécifique de 0,50 % en cas de défaut de déclaration régulière au titre de l’ISF des avoirs placés en trust.

Exonération d’impôt sur le revenu des produits réinvestis dans les trusts

La Loi de finances rectificative limite le champ d’application de l’imposition à l’impôt sur le revenu des produits des trusts prévue par l’article 120, 9° du CGI. En effet, seuls « les produits distribués par un trust défini à l’article 792-0 bis du CGI quelle que soit la consistance des biens ou droits placés dans le trust » entrent dans le champ d’application de l’impôt sur le revenu à l’exclusion des produits qui ne sont pas distribués mais réinvestis dans le trust.

Toutefois, l’imposition des produits réinvestis dans le trust reste possible sur le fondement de l’article 123 bis du CGI, qui prévoit l’imposition des produits des participations dans des entités financières étrangères soumises à régime fiscal privilégié.

Obligations déclaratives des trusts

La Loi de finances rectificative pour 2011 a instauré à la charge du trustee deux sortes d’obligations déclaratives indépendantes l’une de l’autre :

- Une déclaration ponctuelle, relative à la constitution, la modification ou l’extinction ainsi que le contenu des termes du trust dont il est administrateur ;

- Une déclaration annuelle de la valeur vénale au 1er janvier de l’année des biens, droits ou produits capitalisés au sein du trust.

Ces obligations déclaratives sont à la charge des trustees dont le constituant ou l’un au moins des bénéficiaires a sa résidence fiscale en France ou dont un bien ou un droit détenu dans le trust est situé en France.

Le non-respect de cette obligation est sanctionné par une amende d’un montant égal à 5 % de tous les biens, droits ou produits capitalisés composant le trust, avec un minium de 10 000 Euros.

Cette obligation s’applique à compter du 1er janvier 2012.